Роспатент привлечет инвестиции в НИОКР и поможет инновационным предприятиям

Автор: Федор Гермесян 31 мартa 2017 г.

Федеральная служба по интеллектуальной собственности (Роспатент) подготовил и направил в министерство экономического развития России предложения по возможным дополнительным мерам налогового стимулирования, которые, по мнению ведомства, должны помочь развитию сферы интеллектуальной собственности в России и активизировать введение результатов интеллектуальной деятельности (РИД) в экономический и гражданско-правовой оборот. Об этом сообщет пресс-служба Роспатента.

Предложения Федеральной службы по интеллектуальной собственности РФ касаются изменений в части взимания налога на добавленную стоимость (НДС), налога на прибыль и страховых взносов. Так, взимание НДС по договорам отчуждения или лицензионным договорам в процессе гражданского-правового оборота исключительных прав на произведения науки, литературы и искусства, а также на селекционные достижения сдерживает использование указанных прав на РИД. Основания для взимания НДС могут также возникнуть при комплексной передаче прав на РИД по договору коммерческой концессии, что заставляет организации разделять договора и ограничивает практику применения коммерческой концессии. Решить эту проблему можно с помощью внесения изменений в статью 149 НК РФ.

В части налога на прибыль необходимость его уплаты возникает при постановке на баланс прав на РИД, созданных в результате государственного контракта, в рамках которого права на РИД закреплены за исполнителем. Получается, что исполнитель по таким контрактам экономически не заинтересован в выявлении охраноспособных РИД и постановке этих прав на баланс. Фактически у исполнителей государственных контрактов отсутствует стимул к наращиванию объема нематериальных активов. В этой связи Роспатент предлагает исключить из налогооблагаемой базы не только активы, возвращаемые государством исполнителю госконтракта в рамках безвозмездного отчуждения, но и те активы, права на которые принадлежали исполнителю госконтракта изначально в соответствии с условиями контракта. Также в перечень исключительных прав на РИД, по которым предоставляется данная льгота, стоит добавить такой вид прав как селекционные достижения.

Роспатент предлагает выровнять возможности списания фактических затрат на себестоимость по результатам научно-исследовательских и опытно-конструкторских работ (НИОКР) и амортизации созданных нематериальных активов, в том числе через повышение гибкости ускоренной амортизации нематериальных активов. Также необходимо уравнять налоговые последствия приобретения прав на РИД в рамках договоров отчуждения или лицензионных договоров с передачей прав на РИД в составе договоров на выполнение НИОКР.

Проблемы недостаточности инвестиций в наукоемкие технологии предлагается решать с помощью введения специального налогового режима по налогу на прибыль в отношении доходов от использования прав на РИД и (или) их отчуждения. Данный режим называется «патентной коробкой» ииспользуется во многих странах мира для привлечения «умных инвестиций». Например, в Великобритании, Франции, Нидерландах, Китае, Бельгии и других. Ставку по налогу на прибыль для экспортеров прав на РИД можно снизить с 20% до 5%, что стимулирует интерес иностранных компаний к переводу интеллектуальной собственности на территорию Российской Федерации. Введение режима «патентной коробки» может способствовать притоку налоговых платежей в бюджет от распоряжения правами на РИД, которые сейчас размещаются в иностранных юрисдикциях.

Есть еще ряд важных «болевых точек», проблемы которых можно решить с помощью предложений ведомства. В частности, малые инновационные предприятия, деятельность которых заключается в практическом применении (внедрении) прав на РИД, исключительные права на которые принадлежат учредителям или участникам таких организаций, нуждаются в дополнительной поддержке развития. Таким предприятиям предложено предоставить льготы по социальным взносам, поскольку основными затратами, наиболее чувствительными на начальных стадиях деятельности, является заработная плата и связанная с ней нагрузка на отчисление страховых взносов во внебюджетные фонды.

По мнению Роспатента реализация указанных предложений окажет существенное влияние на эффективность реализации НИОКР, а также на использование в экономическом и гражданско-правовом обороте нематериальных активов. Для наукоемких предприятий появятся дополнительные возможности привлечения инвестиций, в том числе через вклад оцененных прав на РИД в уставные капиталы совместно создаваемых предприятий, через менее затратное заемное финансирование (в связи с улучшением баланса предприятия), через продажу акций по более высокой стоимости (включая приватизацию), учитывающей сформированный организацией интеллектуальный капитал.

Следует отметить, что экспертный совет при комитете Государственной Думы по экономической политике, промышленности, инновационному развитию и предпринимательству уже поддержал предложения Роспатента.

Полностью с предложениями ведомства можно ознакомиться по ссылке.

Фото: urist-smirnova.ru

Другие материалы

Архив

Архив

№1(105) январь-февраль

№2 (106) март

.jpg)

№3(107) апрель

№4 (108) май

№5 (109) июнь

№6(110) июль

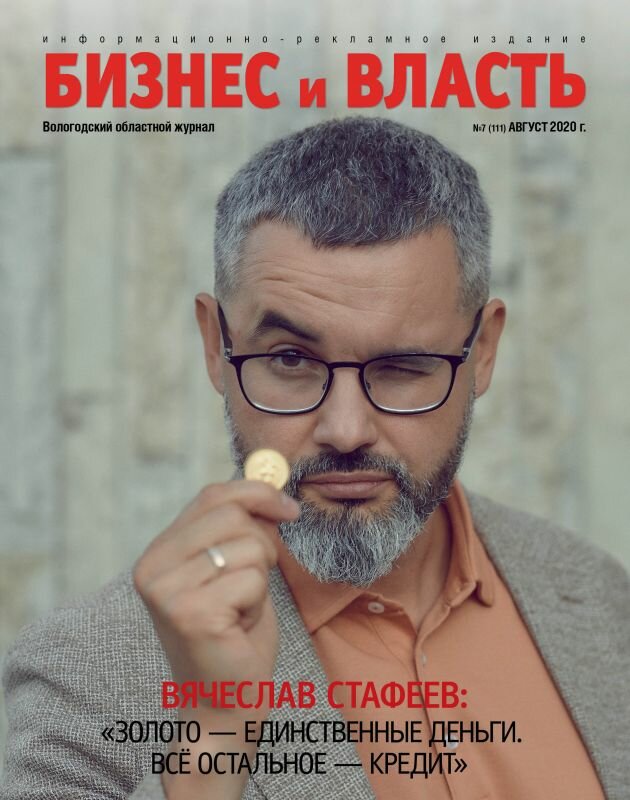

№7(111) август

№1-2 (94-95) январь-февраль

.jpg)

№3 (96) март

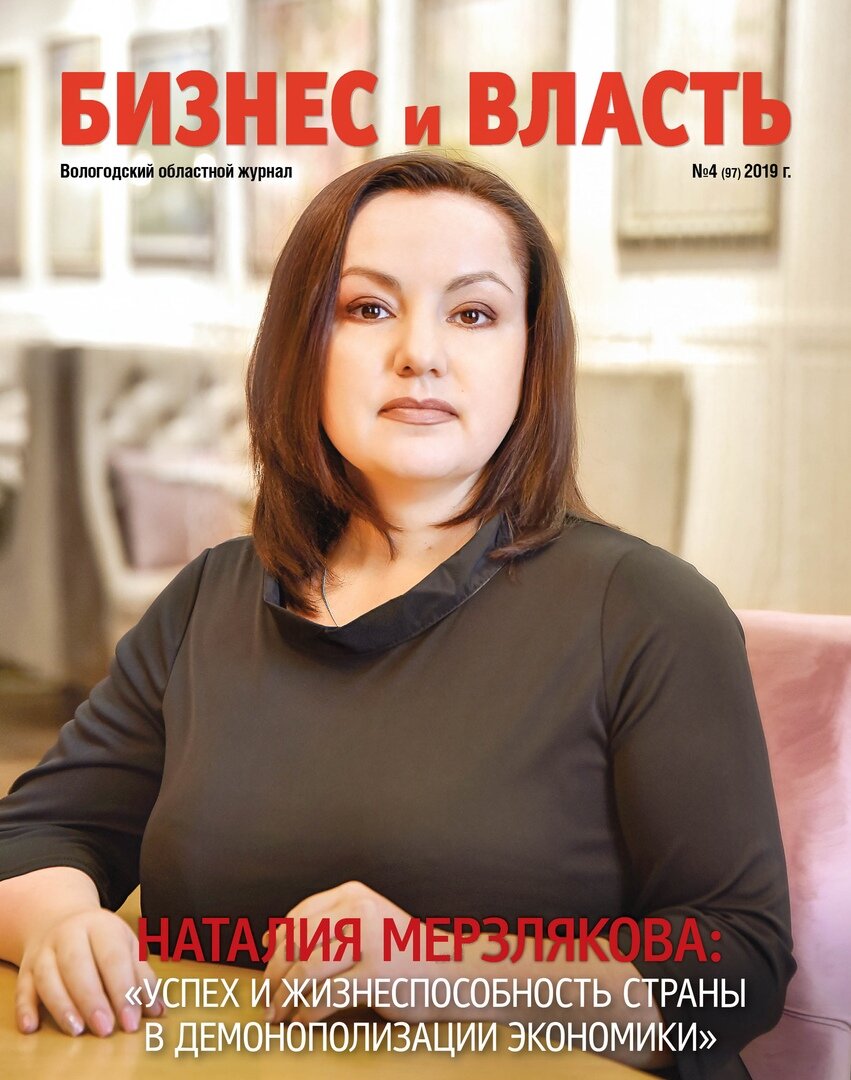

№4 (97) апрель

№5 (98) май

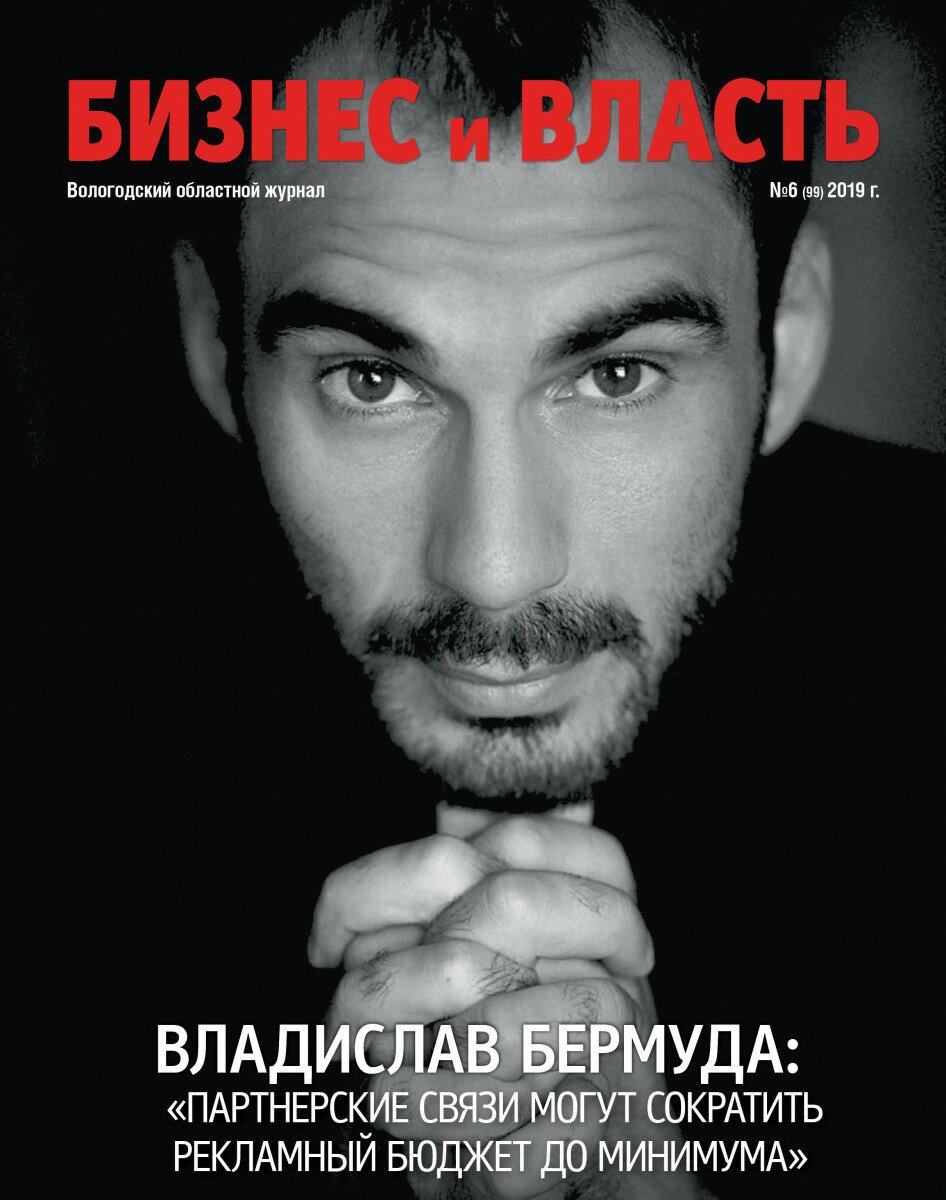

№6(99) июнь

№7-8(100) июль-август

№9(101) сентябрь 2019

№10(102) октябрь 2019

№11(103) ноябрь 2019

№12(104) декабрь 2019

№1,2 (82-83) январь-февраль

№3 (84) март

№4 (85) Апрель

№5 (86) май

.jpg)

№6 (87) июнь

№7-8 (88-89) июль-август

№9 (90) сентябрь

№10 (91) октябрь

№11 (92) ноябрь

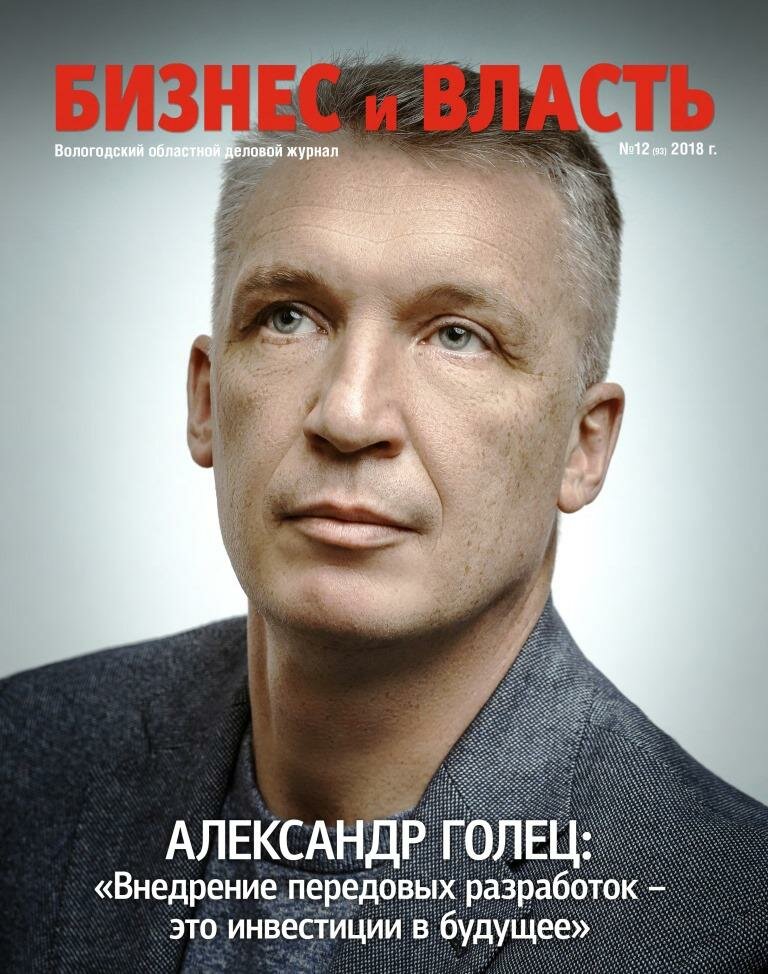

№12 (93) декабрь

№1 (72) январь-февраль 2017 г.

№2 (73) март 2017 г.

№3 (74) апрель 2017 г.

.jpg)

№4 (75) май 2017 г.

.jpg)

№5 (76) июнь 2017 г.

№6 (77) июль-август 2017

№7 (78) сентябрь 2017

№8 (79) октябрь 2017

№9 (80) ноябрь 2017 г.

.jpg)

№10 (81) декабрь 2017 г.

№1 (62) январь-февраль 2016 г.

№2 (63) март 2016 г.

№3 (64) апрель 2016 г.

№4 (65) май 2016 г.

.jpg)

№5 (66) июнь-июль 2016 г.

.jpg)

№6 (67) август 2016 г.

.jpg)

№7 (68) сентябрь 2016 г.

№8 (69) октябрь 2016 г.

.jpg)

№9-10 (70-71) декабрь 2016 г.

№1 (54) февраль-март 2015 г.

№2 (55) апрель 2015 г.

№3 (56) май 2015 г.

№4 (57) июнь-июль 2015 г.

№5 (58) август 2015 г.

№6 (59) сентябрь 2015 г.

№7 (60) октябрь-ноябрь 2015 г.

№8 (61) декабрь 2015 г.

№1 (48), февраль-март 2014 года

№2 (49), апрель-май 2014 года

№3 (50), июнь-июль 2014 года

№4 (51), август-сентябрь 2014 г.

№5 (52), октябрь-ноябрь 2014 г.

.jpg)

№6 (53), декабрь 2014 г.-январь 2015 г.

1 (42) февраль-март 2013 года

2 (43) апрель-май 2013 года

3 (44) июнь-июль 2013 года

4(45) август-сентябрь 2013 года

5(46) октябрь-ноябрь 2013 года

6(47) декабрь 2013 года-январь 2014 года

1 (36) февраль-март 2012

2 (37) апрель-май 2012

3 (38) июнь-июль 2012

5 (40) октябрь-ноябрь 2012

4 (39) август-сентябрь 2012

6 (41) декабрь 2012 - январь 2013

5 (34) октябрь-ноябрь 2011

1 (30) февраль-март 2011 года

6 (35) декабрь 2011-январь 2012

4 (33) август-сентябрь 2011 года

3 (32) июнь-июль 2011 года

2 (31) апрель-май 2011 года

6 (29) декабрь 2010 - январь 2011 года

1 (24) январь-февраль 2010 года

2 (25) март-апрель 2010 года

3 (26) май-июнь 2010 года

4 (27) август-сентябрь 2010 года

5 (28) октярь-ноябрь 2010 года

7 (23) ноябрь-декабрь 2009

1 (17) январь-февраль 2009 года

3 (19) апрель 2009 года

4 (20) май-июнь 2009 года

5 (21) июль-август 2010 года

6 (22) сентябрь-октябрь 2009 года

2 (18) март 2009 года

5 (15) ноябрь 2008 года

6 (16) декабрь 2008 года

1 (12) февраль 2008 года

4 (14) октябрь 2008 года

1 (4) февраль 2007 года

2 (5) апрель 2007 года

3 (6) май 2007 года

4 (7) июнь 2007 года

5 (8) июль-август 2007 года

6 (9) сентябрь 2007 года

7 (10) октябрь 2007 года

№1 (1) октябрь 2006 года

№2 (2) ноябрь 2006 года